不是业绩够不够靓,而是能撑多久

作者 | 梁卡尔

编辑 | 苗正卿

利润是否增长,从来不只是一道数学计算题,还取决于成本在什么时间进入利润表。

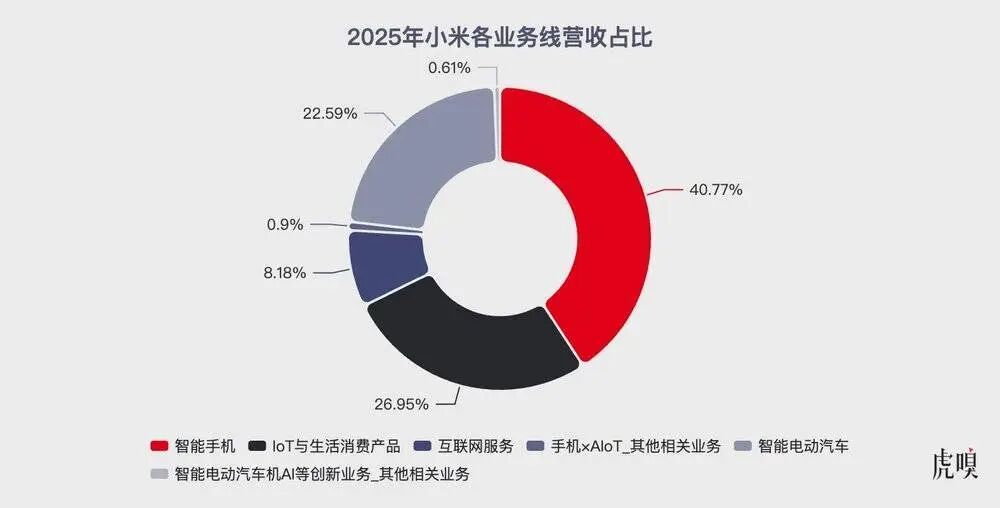

3月24日盘后,小米集团披露2025年业绩。单看核心业绩数据,这几乎是一份挑不出太多毛病的成绩单:全年营收同比增长25%,经调整净利润392亿元,创历史新高。业绩媒体沟通会上,卢伟冰延续了乐观叙事,手机高端化继续推进,汽车、家电和AI业务齐头并进,小米已经开启新一轮增长浪潮。

但如果把这份财报放在具体的产业背景下,真正值得关注的,恰恰不是它“有多好”,而是为什么能够在存储涨价预期持续升温的背景下,依然表现得如此平稳。

过去几个月,几乎所有消费电子厂商都在面对同一个问题:上游存储厂商争相加速把更多产能和资源转向利润更高的AI数据中心市场,手机、IoT、PC等消费电子重新暴露在涨价和供给收缩的双重压力之下。卢伟冰自己也在财报后的媒体采访中承认,这一轮内存涨价“长周期、大涨幅,比预判还要激进”。

财报给出的结果是另一番景象。小米智能手机业务全年毛利率维持在10.9%,看起来没有明显失守。

单独分析利润数字,经营效率提升、产品结构改善和供应链管理能力增强都可以成为合理解释,但再往下翻几页,会看到一组值得警惕的数据,原材料库存显著增加、应付账款快速抬升,以及第四季度经营利润已经出现明显下滑。

这意味着,小米这份创纪录业绩背后,成本压力不会凭空消失,更可能发生的是它被库存和应付账款构成的缓冲带,暂时挡在了利润表之外。

成本没有消失,只是被往后推了

财报里值得盯住几项看起来彼此分散、实则能串成一条线的指标。

截至2025年末,小米原材料库存价值达到239.7亿元,较上年同期的143.2亿元增长67.4%。与此同时,按发票日期划分账龄,账龄三个月内的贸易应付款项从约680.6亿元升至约935.4亿元,增幅达到37.4%。与全年利润创新高形成反差的是,小米第四季度经营利润仅为62.29亿元,同比下滑29.9%。

把这几组数字放在一起看,小米的高增长背后有一种典型的周期对冲动作。在核心器件涨价预期上行时,提前把更多原材料压在自己手里,同时尽可能延缓现金流出,用供应链端的组织能力,换取利润表上的短期稳定。

这并非凭空猜测。早在2024年小米汽车发布会后,雷军在回应“小米如何确保SU7生产与供应”时就直言,如果说芯片供应是问题,“这应该也是小米的优势”,并称小米是全球第六大芯片采购商,“相信别人缺货,也缺不到小米”。

这番表态至少说明,小米管理层曾长期把核心器件供应能力视为自身竞争优势,也意味着,在器件涨价和供给趋紧的行业周期里,小米比多数厂商更有能力通过前置采购和资源锁定,为自己争取缓冲空间。

小米财报并未披露原材料库存的具体构成,因此外界无法直接确认这部分新增库存中,究竟有多大比例与存储器件相关。虽然并不能把239.7亿元原材料简单等同于“低价内存囤货”,但这并不妨碍趋势的判断。业内人士告诉虎嗅,手机业务对核心器件价格高度敏感,涨价背景下,库存前移本身就意味着,小米正在通过更前置的供应链安排,尽可能平滑短期成本冲击。

当然,也有另一种解释。小米只是比同行更早完成了关键器件备货和供应链锁定,这也是头部厂商能力之一。但对资本市场而言,业绩报告展现的短期利润未必充分计入了未来几个季度的成本释放节奏。

这也是为什么表面稳定的手机毛利率并不能完全说明问题。企业完全可以通过对原材料、应付账款的合理调整,来应对利润表上当期一次性的危机。平滑并不等于压力消失,只能意味着压力被重新排期。

从这个视角看,第四季度经营利润的下滑反而成了一个更明确的信号。即便有库存和供应链安排作为缓冲,成本和费用端的压力也已经开始在利润表上显现。

账上的缓冲带,能给小米争取多久?

真正的问题是小米的准备有效期到底有多长。

数据来源:小米业绩报告

根据业绩报告,按照小米目前的存货和销售成本测算,其存货周期大致在70到80天。原材料库存本就不是一个可以无限托底的蓄水池,新的采购价格会更直接反映到毛利率和利润表上。

一位与虎嗅交流的芯片行业分析师判断,存储价格上行对小米业绩的影响,可能会从2026年第一季度开始逐步显现,而更明显的压力节点,可能落在2026年第二季度。分析师的判断来自近期芯片价格的增长趋势。

抛开时间锚点,用一个更简单的逻辑,老库存总会用完,而新采购的要按照更高成本计量;应付账款的缓冲时间有限,终究会进入支付周期。但这只能帮小米拖一段时间,真正决定压力能不能扛过去的,是小米之后涨价时,用户会不会继续买单。

小米管理层并没有否认压力的存在。无论是之前,雷军接受媒体采访时直言,想办法降低消费者接受的难度,还是卢伟冰在沟通会上表示,小米希望先“为消费者多扛一段”,但如果“扛不动”也会考虑涨价。

这其实已经说明,小米今天财报里呈现出的稳定,并不意味着未来几个季度仍能够轻松顶住。如果成本继续抬升,而终端价格无法顺利传导到销售端,那么稳定周期将不复存在。头部厂商通过供应链为自己争取的时间,可能很难对抗这一轮持续涨价的上游周期。

最终,压力要么由企业利润承担,要么由终端价格承担,只是时间先后不同。

如果把小米放回整个行业里看,这份财报的“独特”会更加明显。

因为面对同样的存储在内的半导体器件成本上涨,主流手机厂商已经开始用更直接的方式把压力往终端传导。

3月10日,OPPO宣布自16日起,对部分已发售产品进行价格调整,涉及A系列、K系列以及一加等多个产品线,其中A系列和K系列覆盖的正是3000元以下的主流价位段。3月16日,vivo也宣布,调整vivo及iQOO部分产品建议零售价。荣耀和三星的新机定价同样出现明显抬升。

这意味着,成本压力已经不只是旗舰机的问题,而是开始向更主流的走量价位段扩散。对手机厂商来说,面对这一轮涨价周期,实际上只剩下三种活法:第一种是直接由终端买单,通过涨价、缩减促销或上移配置段来保利润;第二种是依靠前置备货和低成本库存,尽量把压力延后释放;第三种则是接受利润降低,甚至用补贴和低价继续换市场份额。

一位来自终端厂商的行业人士近期在个人社交平台上解释了眼下消费电子价格“混乱”的原因,本质上都和库存结构、产品流速以及各家公司到底是“要份额还是要利润”有关。低成本库存多的厂商,可以扛得更久;流速快的产品,会更早进入高成本周期;而当旧库存逐步耗尽后,价格上行往往会在几个关键时间点集中体现。

小米当前的策略显然不是第一种,而更接近第二种,甚至不排除兼有第三种的成分,先把价格竞争力保住,再决定什么时候把成本传导出去。这也是为什么小米这份财报真正值得追问的是它为什么还能在同行已经陆续提价的情况下,维持相对平稳的利润表现,而答案越可能不在需求端,就越可能藏在供应链和利润确认的时间节奏里。

这轮涨价周期下,涨价已成为定局,而真正的拉开距离的是,时间上谁更晚。

小米还需更多的“说服力”

真正决定小米能不能穿越这一轮成本上行的,还有它有没有足够能力说服消费者支付更高的价格。

过去一年,小米对外反复强调“高端化”。按照小米自己的定义,3000元及以上机型都属于高端产品。卢伟冰在介绍手机业务时,也多次提到高端市场份额和高端用户占比的提升。

但对这轮成本压力来说,高端化是否成功,关键是小米能否把价格抬上去,同时不明显伤害销量。

这件事可没有想得轻松。即便中国大陆3000元以上机型占比继续提升,冲到27.1%的历史新高,小米全球智能手机ASP并没有同步展现出增长,甚至比创纪录的2024年,2025年还下降9.5元。换句话说,至少到目前为止,小米的高端产品还没有强到对冲大盘成本波动。

数据来源:小米业绩报告

这背后其实是小米一直没完全解开的老问题:它的出货量规模仍高度依赖大量低端产品,而这些产品恰恰最难在成本上涨时完成提价转嫁。对苹果来说,成本波动更多是利润率波动;而对很多主打性价比的安卓厂商来说,成本波动首先考验的是销量和份额。

小米今天的优势,是它比很多友商更早做了准备,也拥有更强的供应链组织能力和更厚的现金储备;但它的短板同样明显,如果大部分销量仍然来自低端机型,那么库存只能帮它延后成本压力,却不能替它建立真正的定价权。

这也是为什么,上面的财务数据只能解释“为什么现在利润还没那么难看”,却不能回答“未来利润是否还能继续稳住”。

在当下产业周期里,小米想在手机之外讲新故事。

“很少看到小米在多产品发布会上不提手机”,一个手机行业人士告诉虎嗅。3月19日晚,小米新春发布会,主角给了汽车,配角给了笔记本电脑和智能手表。

年报也同时体现了这种变化。2025年,小米智能电动汽车及AI等创新业务营收达到1061亿元,同比增长223.8%;IoT与生活消费产品营收也增长至1041亿元。无论是汽车、智能家电,还是AI研发投入,管理层都在努力证明,小米已经不再是一家单一依赖手机的公司。

数据来源:小米业绩报告

从长期看,汽车可以打开新的收入天花板,AI可以提升生态协同和资本市场预期,人车家全生态也确实是小米近几年核心的战略叙事。

但在眼下这个节点,它们对小米关键问题的帮助,其实有限。

一方面,部分新业务的增长并不只是靠讲故事。比如在白电,卢伟冰曾提到,小米把部分原有ODM模式逐步切换到自研模式,借此优化BOM成本、提升产品把控能力;同时,线下新零售扩张、成套销售和“拆送装一体”的服务改造,也在改善大家电业务的经营效率。

这意味着,家电业务的增长和毛利改善,至少有一部分确实来自经营层面的优化。

类似的逻辑也适用于汽车。卢伟冰将SU7毛利改善归因于单品爆款带来的规模效应、BOM优化和工厂投入分摊下降。汽车业务现阶段的利润改善也并非纯粹依赖财务口径修饰,而是有制造效率和规模效应支撑。

但另一方面,这些业务仍然短期内难以与智能手机一起承接压力。汽车是重投入业务,难以短期通过现金流补血;AI是估值叙事,更不是短期利润缓冲器。前者会继续吞噬资本开支、组织资源和供应链协同能力,后者则更多作用于市场预期和长期想象。

和汽车业务数据杂糅在一个数据下的AI,是这次业绩发布的小米着重对外释放的亮点。卢伟冰称,2026年,小米预计超过400亿元的研发投入中,有160亿元将砸向AI与具身智能。

一位曾参与小米调研的券商分析师告诉虎嗅,汽车是小米过去几年的故事,现在谈AI,是想给接下来几年找一个撑起高市值的新故事。随着miclaw的推出及MiMo大语言模型的迭代,AI功能将不仅应用于智能手机,还会延伸至汽车与家电,提升整个生态系统的使用体验。

然而,小米这一轮AI成果的“爆发式”披露,在时间线上展现出了极强的针对性,关于基座模型MiMo-V2-Pro、全模态模型Omni、移动端Agent “Xiaomi miclaw”的封测,以及具身机器人在汽车工厂的实习成果,在财报显示的时间点上,几乎全部集中在2026年的前三个月,而非2025年报覆盖的时间。

这种“AI叙事先行、能力边界尚待回答”的状态,在一个细节里也有所体现。3月27日,在2026中关村论坛年会的一场圆桌讨论中,小米MiMo大模型负责人罗福莉公开谈到OpenClaw最有价值之处在于开源和对Agent层想象力的激发。但当主持人、月之暗面CEO杨植麟进一步追问“小米做大模型的独特优势”时,她并未正面作答,而是将话题转向中国团队做基座模型的整体优势。

继2025年底参与小米人车家全生态伙伴大会后,这是她第二次公开亮相,一位熟悉小米的业内人士告诉虎嗅,团队甚至是通过媒体才发现她出席了论坛。这个细节未必足以说明小米AI组织状态如何,却至少提示出一点:在财报高调讲AI的同时,小米新的增长叙事还没有完全沉淀成一套稳定、统一的表达。

然而,多元化的困境或仍是存储价格的干扰。随着上游厂商将资源进一步向服务器和AI相关高附加值产品倾斜,消费电子和部分智能终端都面临同样的问题。IoT、可穿戴设备,甚至智能汽车,都不在安全区。

小米可以用汽车和AI讲出一个更长的增长故事,却很难靠它们稳住利润。

这也直接影响了资本市场的判断。创纪录的年度业绩没有扭转2025年6月高点后的跌势,发布后两日,小米股价连续下跌。瑞银、花旗、招银国际等券商下调了小米的目标价。

数据来源:小米业绩报告

从财务结果看,小米2025年的确交出了一份强劲业绩。无论营收、利润还是新业务扩张速度,都足以支撑“增长重启”的叙事。

但如果只停留在这个层面,这份财报最值得看的部分,反而会被忽略。

提前做库存、利用更强的供应链组织能力去平滑成本,这些本就是头部硬件公司在周期波动中应有的动作。真正的问题在于,这种平滑能持续多久,以及它会不会让外界高估当下利润的可持续性。

如果存储涨价延续,且手机业务无法通过更强的提价能力、产品结构改善和销量承接去消化新增成本,那么库存与应付构成的缓冲带,终究只能提供阶段性保护。到那时,小米要面对的,就不再是财报层面的“增长故事”,而是一个更为严峻的问题。

多位受访分析师判断,内存涨价周期仍将延续到2027年。对小米而言,2025年通过库存和应付账款争取到的缓冲股票十倍杠杆,可能会在2026年第二季度迎来更明显的兑现压力。到那时,当时间差逐步被消耗殆尽,小米的利润究竟还有多少来自经营改善,又有多少只是被延后的成本压力,才会被真正看清。

粤友钱配资提示:文章来自网络,不代表本站观点。